全球智能传感器产业现状

1.定义

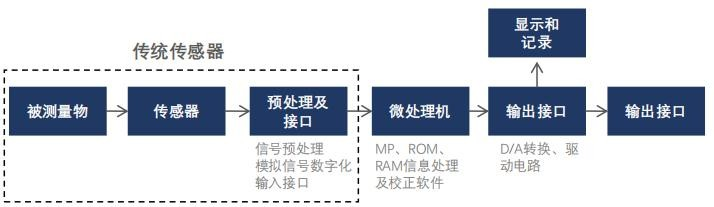

传感器制造行业开始由传统型向智能型发展。智能传感器是具有信息处理功能的传感器,带有微处理机,具有采集、处理、交换信息的能力,是传感器集成化与微处理相结合的产物。与一般传感器相比,智能传感器具有以下三个优点:通过软件技术可实现高精度的信息采集,而且成本低;具有一定的编程自动化能力;功能多样化。

传感器将被测的物理量转换成相应的电信号,送到信号调理电路中,进行滤波、放大、模-数转换后,送到微计算机中。计算机是智能传感器的核心,它不但可以对传感器测量数据进行计算、存储、数据处理,还可以通过反馈回路对传感器进行调节。由于计算机充分发挥各种软件的功能,可以完成硬件难以完成的任务,从而大大降低传感器制造的难度,提高传感器的性能,降低成本。

2.智能传感器发展

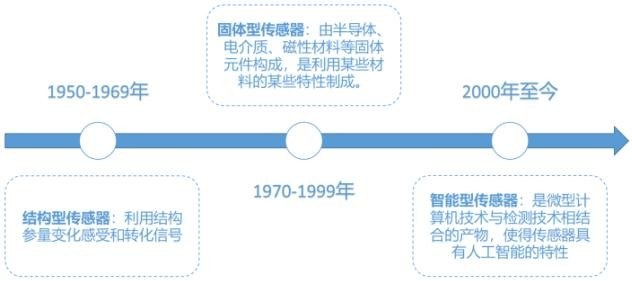

传感器发展历程的三个阶段: 第一是结构型传感器出现,它利用结构参量变化或由它们引起某种场的变化来反应被测量的大小和变化(如利用结构的位移或力的作用产生电阻、电容或电感值的变化)。 第二是固体型传感器的发展,它利用某些材料自身的物理特性在被测量的作用下发生变化,从而将被测量转化为电信号或其他信号输出(如用半导体、电介质、磁性材料等固体元件制作的传感器)。 第三是智能型传感器的发展,2000 年开始传感技术和产品的发展朝着具有感、知、联一体化功能的智能感知系统方向发展,传感器、通信芯片、微处理器、驱动程序、软件算法等有机结合,通过高度敏感的传感器实现多功能检测,通过边缘计算实现在线数据处理,基于无线网络实现感知测量系统的数据汇聚。一般智能传感器采用半固态或全固态材料,结构微型化、集成化,系统向多功能、分布式、智能化、无线网络化方向发展。 3.产业链结构

智能传感器上游主要包括各类传感器制造所需原材料的供应,常规材料包括半导体材料、陶瓷材料、金属材料以及有机化工材料等;中游主要是各类传感器的制造和封装等,从传感器种类来看,具体包括压力传感器、图像传感器、光传感器以及温度和湿度传感器的生产制造;在下游应用市场,传感器广泛的应用于通讯电子、消费电子、工业、汽车电子、智慧农业、环境监测、安全保卫、医疗诊断、交通运输、智能家居、机器人 技术等众多领域。 传感器的产业链主要受上游材料类型影响。上游材料不同,对应的生产制造工艺也存在明显区别,导致产业链的构成上存在明显差异。由于不同类型传感器的材料和工艺的存在明显区别,传感器厂商往往更倾向于 IDM(Integrated Design and Manufacture,垂直整合制造)的生产经营模式,即自己全面负责产品的设计、生产和测试,对于某些更特殊类型的传感器,甚至上游材料的生产和加工都需要由企业自己完成。 智能传感器产业链主要环节在于研究与开发、设计、制造、封装和测试环节。

产业链构成 | 中国代表 | 其他国家代表 |

研究与开发 | 上海微系统与信息技术研究所、中国电子科技集团公司、工业技术研究院 (台)、北京大学、东南大学、中国兵器工业集团 214 研究所、天津大学、中科院微电子所、中科院电子所清华大学、华中科技大学、哈尔滨工业大学 | AT&T Bell Laboratories、IBM、 IMEC 微电子研究中心、微电子研究所、弗吉尼亚大学、马里兰大学、密歇根大学、加州大学伯克利分校、 MIT、新加坡国立大学、南洋理工大学 |

设计 | 关新半导体、深迪半导体、歌尔声学、明皜传感、瑞声声学、芯奥微、敏芯微电子、康森斯克、多维科技、豪威科技、格科微电子、思比科、汇顶科技、美泰科技、士兰微、睿创微纳 | 应美盛、楼氏电子、Maradin、MicroVision、Qualtre、Maxim、Cirrus Logic、村田制作所、ST、索尼、博世、博通、高通、欧姆龙、旭化成微电子、ADI、NXP、英飞凌、爱普利斯、霍尼韦尔 |

制造 | 台积电(台)、中芯国际、联华电子 (台)、华润华、上海先进半导体、华虹集团、美纳科技、士兰微、罕王微电子、中航微电子、国高微系统 | 格罗方德、Teledyne DALSA、爱普生Serefab、Silex、索尼、 Fraunhofer ISIT、Tronics、博世、 ST、旭化成微电子、ADI、NXP、英飞凌、爱普利斯、霍尼韦尔 |

封装 | 日月光(台)、瑞声声学、长电科技、同欣电子(台)、矽品科技、华天科技、晶方科技、南通富士通、力成科技(台)、南茂科技(台)、欣邦科技(台)、歌尔声学、固锡电子、红光股份 | Amkor、卡西欧、HanaMiaroelectronics、星电高科技、 Unisen、UTAC、Boschman、楼氏电子、UBOTIC |

测试 | 京元电子(台)、上海华岭、歌尔声学、美新半导体、瑞声声学、深迪半导体、美泰科技、芯奥微、共达电声、矽睿科技 | Acutronic、ADI、爱普科斯、NXP、应美盛、MaXim、村田制作所、ST、索尼、楼氏电子、博世、欧姆龙 |

以 MEMS 传感器为例: 材料方面,与芯片类似,MEMS 传感器的基础材料是 Si 晶圆。一些特殊应用会使用玻璃、高分子聚合物、金属等,二氧化钛(TiO2)、二氧化锡(SnO2)和氧化锌(ZnO)等金属氧化物也逐渐成为有吸引力的材料。 设计及仿真软件,MEMS 传感器的设计是多层次和跨领域的,存在极高的难度。为了解决这些问题,商业化的设计及仿真软件出现,其显著提升了设计人员的工作效率:(1)有助于设计人员理解微小范围内的力、热、电磁等能量之间的相互作用,方便在虚拟设计阶段优化 MEMS 结构和工艺,减少试制和测试成本;(2)使用成熟pdk(工艺设计套件)和工艺,缩短设计周期,增强市场竞争力。 生产设备,MEMS 传感器的生产工艺与半导体工艺类似,因此需要的生产设备也基本相通,包括光刻设备、刻蚀设备、沉积设备、封装设备、测试设备等。光刻设备的主要生产厂商有荷兰的阿斯麦(ASML)等,刻蚀设备的主要生产厂商有美国的泛林半导体(Lam Research)、美国的应用材料(Applied Materials)等,沉积设备的主要生产厂商包括美国的应用材料(Applied Materials)、美国的泛林半导体(Lam Research)和日本的东京电子(TEL)等,封装设备的典型供应商包括日本川崎(KAWASAKI)、美国的太平洋科技(ASM Pacific)等,测试设备的主要生产厂商有美国的安捷伦(Agilent)、美国的泰克(Tektronix)、日本的安立(Anritsu)等。 设计,MEMS 传感器的设计一般包括系统级设计、器件级设计和工艺级设计三层。系统级设计面向用户的需求,着重研究系统的整体行为特性与性能,承担产品概念设计与设计方案制定等设计任务,为器件级设计提供依据;器件级设计是根据 MEMS 器件的 实体模型来研究其行为特性和物理特性,完成 MEMS 器件的实体设计、分析和优化,为器件的工艺、版图设计奠定基础;工艺级设计主要包括器件的掩模版图设计和工艺流程设计,是 MEMS 器件加工前的最后一步。 加工制造,MEMS 传感器的加工工艺可依据材料分为硅基和非硅基两种路线。硅基 MEMS 加工技术以集成电路加工技术为基础,具有批量化、成本低、集成度高等优势;非硅基加工技术包括 LIGA、准 LIGA(即 X 光同步辐射光刻、电铸成型及注塑工艺)和精密加工技术,非硅基加工技术实现的可动微结构能够拥有更大纵向尺寸,但批量能力差、重复性差、加工成本高。 封装,封装是 MEMS 研发过程的重要环节,其决定了 MEMS 传感器的体积、可靠性以及成本。根据 Yole 的研究,目前 MEMS 传感器成本中,封装约占 30%-40%,IC 约占 40%-50%,足以体现封装的重要性。由于结构和应用环境的不同,传感器的封装过程与传统集成电路也存在明显不同。MEMS 封装建立在 IC 封装基础之上,并衍生出新的封装技术和工艺,例如阳极键合、硅熔融键合、硅通孔(TSV)、玻璃通孔(TGV)等,进而反哺 IC 封装。 测试,由于封装占整个系统的成本较高,因此使得 MEMS 传感器的测试也较传统集成电路更为复杂。在最终封装之后测出器件失效不但费钱,还浪费了 R&D、工艺过程和代工时间,因此晶圆级测试的重要性更为凸显。晶圆级测试对传感器厂商来说实现难度较高,或者投入较大,一般可以交给代工厂完成。不过封装后的标定和测试一般由传感器厂商自己完成。 4.产业规模

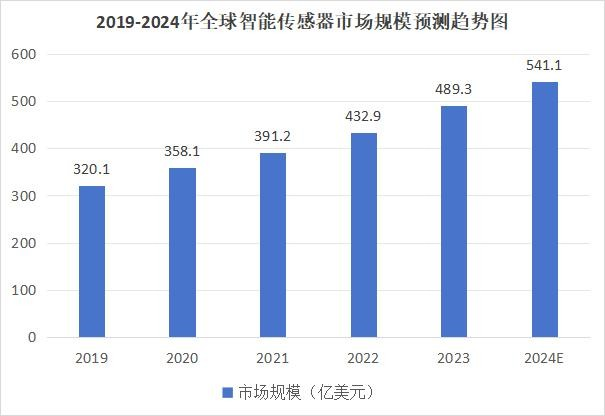

在科技的驱动下,全球智能传感器市场正以磅礴之势迅猛发展。数据显示,2022年全球市场规模已达432.9亿美元,2019至2022年间年均复合增长率高达10.59%。中商产业研究院的分析师预测,这股增长势头不减,到2024年市场规模预计将突破541.1亿美元。 面对这一趋势,行业内外的企业与投资者无不摩拳擦掌,期待抓住时代的脉搏。从智能家居到工业自动化,从环境监测到健康医疗,智能传感器正悄然改变着我们的生活与工作方式。 我们诚邀您关注智能传感器市场的每一次脉动,共赴这场科技与商业的盛宴。让我们共同见证未来,洞悉先机,引领变革! ——探寻科技之巅,共筑智慧未来。